Reklama

Kredytobiorcy w sytuacji dramatycznej. Ekspert wyjaśnia mechanizm podwyżek

16/09/2022 15:38

Wzrost stóp procentowych powoduje, że spłacanie bieżących rat kredytu staje się coraz większym obciążeniem. Raty urosły już czasem dwukrotnie, a to może nie być koniec.

Było już dziesięć podwyżek stóp w trwającym od października 2021 roku cyklu. To odpowiedź na rosnącą inflację, jednak w chwili obecnej nie widać poprawy sytuacji. Wręcz przeciwnie - inflacja sięga najwyższych historycznych wartości, a złoty szoruje po dnie. Kredytobiorcy z przerażeniem patrzą w przyszłość, bo raty ich kredytów rosną w zastraszającym tempie.

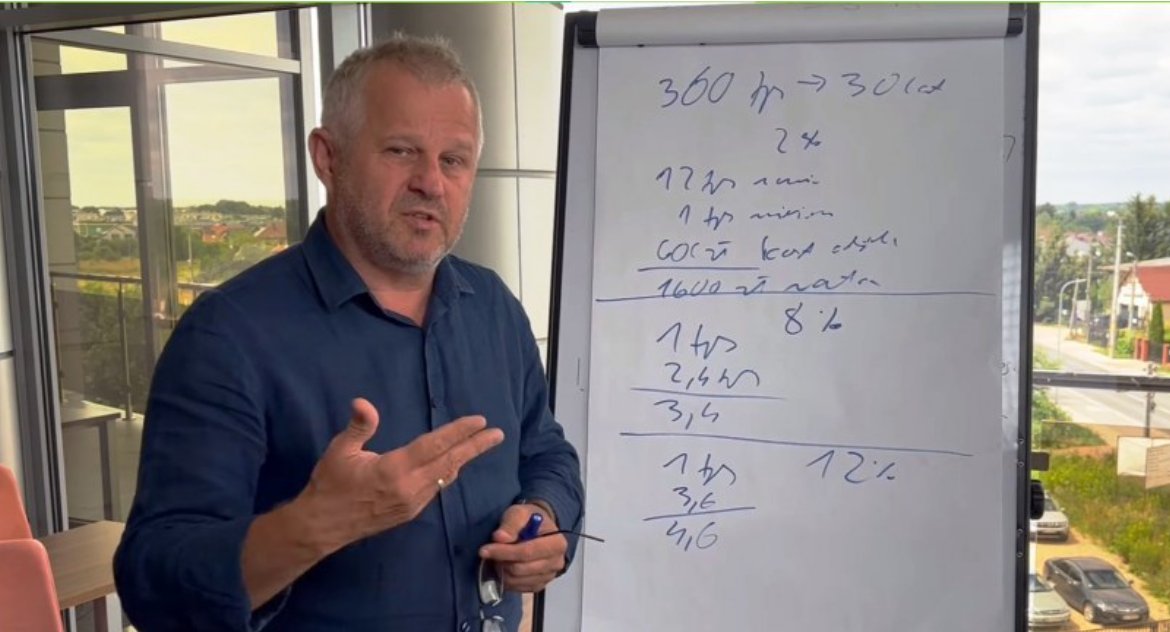

Załóżmy, że wzięliśmy kredyt hipoteczny w wysokości 360 tys. zł na 30 lat. Na potrzeby tego przykładu ustalmy, że mamy raty malejące - ze stałą ratą kapitałową i malejącymi odsetkami.

Reklama

Jeżeli ten kredyt jest oprocentowany np. na 2 proc., to oznacza, że tyle wynosi rocznie koszt obsługi tego kredytu. Płacimy stałą ratę kapitałową, czyli 12 tys. zł rocznie (1 tys. zł miesięcznie). Do tego dochodzi koszt kredytu, który w tym przypadku wynosi 7 200 zł rocznie (2 proc. od 360 tys. zł), czyli miesięcznie koszt odsetek to 600 zł. Łącznie płacimy miesięcznie 1 600 zł - wylicza Eryk Skłodowski, ekspert i doradca biznesowy w białostockiej kancelarii podatkowej Skłodowscy.

A co się dzieje z naszym kredytem w sytuacji sukcesywnie rosnących stóp procentowych? Rośnie jego oprocentowanie, które obecnie waha się w okolicach 8 proc. Jak to wpływa na wysokość raty?

Reklama

Rata kapitałowa się nie zmienia - to jest nadal 1 tys. miesięcznie. Natomiast rata odsetkowa rośnie czterokrotnie. Z 2 do 8 proc., czyli do 2 400 zł miesięcznie. Co oznacza, że w sumie zamiast 1 600 zł będziemy płacić 3 400 zł miesięcznie, czyli ponad dwa razy więcej - tłumaczy Eryk Skłodowski.

Załóżmy dalej, że WIBOR, czyli wysokość oprocentowania pożyczek na polskim rynku międzybankowym, sięgnie 12 proc.

To bardzo prawdopodobny scenariusz, bo WIBOR powinien nadążać za inflacją, a nawet ją wyprzedzać. Kiedy inflacja zaczyna rosnąć, Rada Polityki Pieniężnej musi podnieść stopy procentowe, aby zapobiec jeszcze większemu wzrostowi cen - wyjaśnia Eryk Skłodowski. - Przy 12-procentowym koszcie kredytu nasza comiesięczna rata od tego samego kredytu w wysokości 360 tys. zł wzrośnie do 4 600 zł, z czego odsetki to 3600 zł).

Reklama

Co w tej sytuacji może zrobić kredytobiorca?

Po pierwsze, musimy się zastanowić, jak długo możemy taką spłatę wytrzymać, bo to nie jest tak, że te raty odsetkowe zaraz spadną - mówi ekspert. - Wysoka inflacja będzie się utrzymywać jeszcze przez co najmniej dwa lata, a wraz z nią wysoki WIBOR. Już teraz trzeba zdać sobie sprawę, czy przez dwa lata będziemy w stanie płacić odsetki większe od pierwotnych o te przykładowe 3 tys. zł. Warto poszukać źródeł dodatkowego dochodu, a także rozważyć ewentualną sprzedaż mieszkania, bo wobec powszechnych problemów ze spłatą kredytu ceny mieszkań mogą zacząć spadać. Dlatego nie zwlekajmy z dokładną analizą swojej sytuacjii zastanówmy się, co możemy zrobić wobec perspektywy płacenia przez dwa lata tak horrendalnych odsetek od kredytu. Dodatkowy kredyt może tylko pogrążyć, więc na pewno nie jest on rozwiązaniem.

Reklama

Od sierpnia osoby, które spłacają kredyt hipoteczny w polskiej walucie, zaciągnięty na własne potrzeby mieszkaniowe, mogą też skorzystać z wakacji kredytowych. To niezłe rozwiązanie. Trzeba jednak pamiętać, że wakacje kredytowe obejmują tylko ten rok i następny. A co później? Już teraz powinniśmy się nad tym zastanowić, w przyszłości miliony ludzi mogą mieć problemy ze spłatą hipoteki.

(PW)

Reklama

Komentarze opinie

Podziel się swoją opinią

Twoje zdanie jest ważne jednak nie może ranić innych osób lub grup.

Reklama

Wideo fakty.bialystok.pl

Reklama

Reklama

Reklama

Reklama

Najnowsze wiadomości

- 10/03 Soczewki kontaktowe - metoda dla perfekcjonistów

- 09/03 Jak zabezpieczyć płytę OSB przed wilgocią?

- 05/01 Orszak Trzech Króli. Czasowe zamknięcia ulic w centrum miasta

- 18/12 Rach-Mistrz - biuro rachunkowe w Białymstoku

- 17/10 Cement niskoemisyjny - jak nowoczesne receptury zmieniają budownictwo

- 29/09 Ogród w zabudowie bliźniaczej – jak stworzyć prywatną oazę spokoju?

- 26/09 Krzesła do kawiarni – jak sprawdzą się najlepiej?

- 06/05 Szukasz łóżka w Białymstoku? Szeroki wybór modeli czeka w lokalnym sklepie meblowym

- 23/04 Jak przygotować się do PKO Białystok Półmaraton? Dieta, treningi i porady motywacyjne

- 09/04 Odkurzacze tradycyjne i bezworkowe – różnice, zalety i wady w codziennym sprzątaniu

- 06/04 Przyjdź, zobacz, porozmawiaj. Targi pracy ruszają we wtorek

- 05/04 Jaka gmina w Polsce ma 2,5 tys. mieszańców oraz 2,5 km granicy? Ta co ma największe rondo

- 04/04 W Parku Planty „wylądowała” ogromna sowa

- 04/04 Zmienić dietę na zdrową najlepiej jest na wiosnę

- 04/04 Na bezpłatne badania będzie można zgłosić się w sobotę do Atrium Biała

- 04/04 Ubezpieczenie samochodu coraz droższe

- 04/04 Dziś w Białymstoku wystartowały Wojskowe Targi Służby i Pracy

- 04/04 Dwie kluczowe drogi dla Białegostoku zagrożone. Ale po co o tym dyskutować?

- 04/04 Cudzoziemcy forsując polską granicę rzucali kamieniami i konarami drzew w polskie patrole

- 04/04 Leżał na środku z różańcem w ręku. Nie wiedział dlaczego

Komentarze